目录

公开时间:2025年8月7日

第一部分 部门概况

一、部门职责.....................................................4

二、机构设置...........................................5

第二部分 2024年度部门决算情况说明

一、收入支出决算总体情况说明..............................6

二、收入决算情况说明.....................................6

三、支出决算情况说明.....................................7

四、财政拨款收入支出决算总体情况说明.........................8

五、一般公共预算财政拨款支出决算情况说明......................9

六、一般公共预算财政拨款基本支出决算情况说明...................12

七、财政拨款“三公”经费支出决算情况说明......................13

八、政府性基金预算支出决算情况说明...........................14

九、国有资本经营预算支出决算情况说明..........................14

十、其他重要事项的情况说明..................................14

第三部分 名词解释.........................................15

第四部分 附件....................................17

第五部分 附表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、财政拨款支出决算明细表

六、一般公共预算财政拨款支出决算表

七、一般公共预算财政拨款支出决算明细表

八、一般公共预算财政拨款基本支出决算明细表

九、一般公共预算财政拨款项目支出决算表

十、政府性基金预算财政拨款收入支出决算表

十一、国有资本经营预算财政拨款收入支出决算表

十二、国有资本经营预算财政拨款支出决算表

十三、财政拨款“三公”经费支出决算表

第一部分 部门概况

一、基本职能及主要工作

蓬溪县竹林桥小学校始建于1993年,学校的主要职能是:

1.负责贯彻党的教育方针,坚持社会主义办学方向,实行教育与生产劳动相结合,对学生进行德育、智育、体育、美育和劳动等方面的教育。

2.负责依法制定学校章程,并按照章程自主管理。

3.负责配合各级人民政府依法动员、组织适龄儿童、少年入学,严格控制学生辍学,依法保证适龄儿童、少年接受九年义务教育。

4.负责制定学校教育发展规划,并抓好组织实施和落实工作。

5.负责按照教育主管部门发布的指导性教学计划、教学大纲,组织实施教育教学活动。

6.负责依据国家教育主管部门有关教学计划、课程设置等方面的规定,决定和实施本校的教学计划,组织教学评比、集体备课,对学生进行统一考核、考试等。

7.负责学籍管理并对学生实施奖励或处分。

8.负责依法制定本校教师及其他职工聘任办法并对教师及其他员工实施包括奖励、处分在内的具体管理活动,依法聘任、解聘有关教师和其他职工。

9.负责聘任、培训、考核教师,依法奖励或处分教师和其他职工。

10.负责科学管理、合理使用学校的设施和经费,并积极筹措资金,改善办学条件。

11.负责维护学校、师生的合法权益,有权拒绝任何组织和个人对教育教学活动进行非法干涉。

12.依法接受各级教育行政部门的检查指导和人民群众的监督。

(二)2024年重点工作完成情况。

一年来,学校高质量完成了党史学习教育、规范管理、思想政治教育、校企合作等十项重点工作,助力学校乘势而上开创高质量办学新局面。

二、机构设置

纳入蓬溪县竹林桥小学校2024年度单位决算编制范围的独立核算单位共1个,单位机构无变化。

第二部分2024年度部门决算情况说明

一、收入支出决算总体情况说明

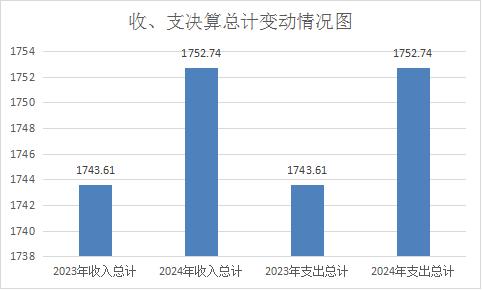

2024年度收入总计1752.74万元,支出总计1752.74万元。与2023年相比,收入增加9.13万元,增长0.5%,支出增加9.13万元,增长0.5%。

收入增加的主要原因是:1.人员增加,人员工资、福利收入、社保缴费等增加。支出增加的主要原因是:1.人员经费支出增加;2.公用经费支出增加。

(图1:收、支决算总计变动情况图)

二、收入决算情况说明

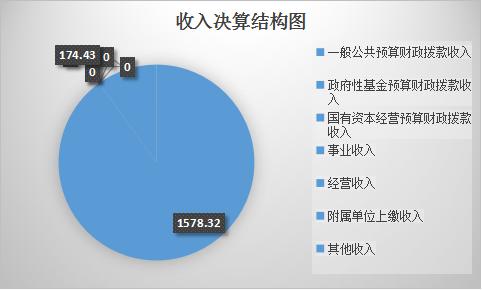

2024年本年收入合计1752.74万元,其中:一般公共预算财政拨款收入1578.32万元,占90%;政府性基金预算财政拨款收入0万元,占0%;国有资本经营预算财政拨款收入0万元,占0%;事业收入0万元,占0%;经营收入0万元,占0%;附属单位上缴收入0万元,占0%;其他收入174.43万元,占10%。

(图2:收入决算结构图)

三、支出决算情况说明

2024年本年支出合计1752.74万元,其中:基本支出1586.83万元,占91%;项目支出165.92万元,占9%;上缴上级支出0万元,占0%;经营支出0万元,占0%;对附属单位补助支出0万元,占0%。

(图3:支出决算结构图)

四、财政拨款收入支出总体情况说明

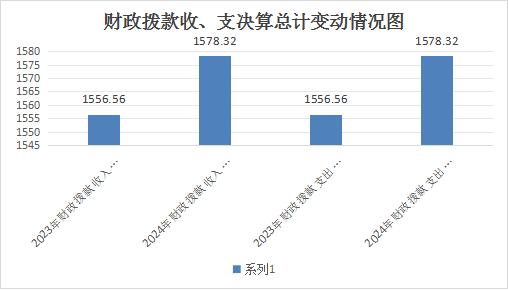

2024年度财政拨款收入总计1578.32万元,财政拨款支出总计1578.32万元。与2023年相比,收入增加21.76万元,增长1.4%。

收入增加主要原因是:1.人员增加,人员工资、福利收入、社保缴费等增加。支出增加的主要原因是:1.人员经费支出增加;2.公用经费支出增加。

(图4:财政拨款收、支决算总计变动情况图)

五、一般公共预算财政拨款支出决算情况说明

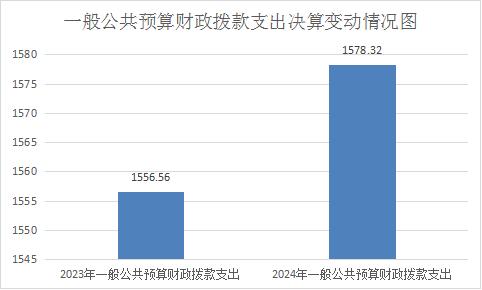

(一)一般公共预算财政拨款支出决算总体情况

2024年一般公共预算财政拨款支出1578.32万元,占本年支出合计的100%。与2023年相比,一般公共预算财政拨款增加,支出增加21.76万元,增长1.4%。主要变动原因是2024年人员增加,人员工资、福利收入、社保缴费等增加。

(图5:一般公共预算财政拨款支出决算变动情况图)

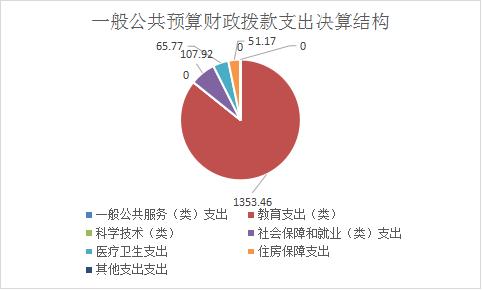

(二)一般公共预算财政拨款支出决算结构情况

2024年一般公共预算财政拨款支出1578.32万元,主要用于以下方面:一般公共服务(类)支出0万元,占0%;教育支出(类)1353.46万元,占86%;科学技术(类)支出0万元,占0%;社会保障和就业(类)支出107.92万元,占6.8%;医疗卫生支出65.77万元,占4%;住房保障支出51.17万元,占3.2%;其他支出0万元,占0%。

(图6:一般公共预算财政拨款支出决算结构)

(三)一般公共预算财政拨款支出决算具体情况

年一般公共预算支出决算数为1578.32万元,完成预算100%。其中:

1.教育支出(类)普通教育(款)小学教育(项):支出决算为1353.46万元,完成预算100%,决算数与预算数持平。

2.社会保障和就业(类)行政事业单位养老支出(款)机关事业单位基本养老保险缴费支出(项):支出决算为64.4万元,完成预算100%,决算数与预算数持平。

3.社会保障和就业(类)行政事业单位养老支出(款)机关事业单位职业年金缴费支出(项):支出决算为32.62万元,完成预算100%,决算数与预算数持平。

4.社会保障和就业(类)抚恤(款)死亡抚恤(项):支出决算为5.19万元,完成预算100%,决算数与预算数持平。

5.社会保障和就业(类)其他社会保障和就业支出(款)其他社会保障和就业支出(项):支出决算为5.71万元,完成预算100%,决算数与预算数持平。

6.卫生健康支出(类)行政事业单位医疗(款)事业单位医疗(项):支出决算为61.37万元,完成预算100%,决算数与预算数持平。

7.卫生健康支出(类)行政事业单位医疗(款)其他行政事业单位医疗支出(项):支出决算为4.4万元,完成预算100%,决算数与预算数持平。

8.住房保障支出(类)住房改革支出(款)住房公积金(项):支出决算为51.17万元,完成预算100%,决算数与预算数持平。六、一般公共预算财政拨款基本支出决算情况说明

2024年一般公共预算财政拨款基本支出1456.01万元,其中:

人员经费1447.33万元,主要包括:基本工资、津贴补贴、奖金、伙食补助费、绩效工资、机关事业单位基本养老保险缴费、职业年金缴费、其他社会保障缴费、其他工资福利支出、离休费、退休费、抚恤金、生活补助、医疗费、奖励金、住房公积金、其他对个人和家庭的补助支出等。

公用经费8.68万元,主要包括:办公费、印刷费、咨询费、手续费、水费、电费、邮电费、物业管理费、差旅费、维修(护)费、租赁费、会议费、培训费、公务接待费、劳务费、工会经费、福利费、其他交通费、税金及附加费用、其他商品和服务支出、办公设备购置、专用设备购置、信息网络及软件购置更新、其他资本性支出等。

七、“三公”经费财政拨款支出决算情况说明

(一)“三公”经费财政拨款支出决算总体情况说明

2024年“三公”经费财政拨款支出决算为0.3万元,完成预算100%,较上年度增加0.3万元,上升100%,主要原因是2024年我校期末考务接待。

(二)“三公”经费财政拨款支出决算具体情况说明

2024年“三公”经费财政拨款支出决算中,因公出国(境)费支出决算0万元,占0%;公务用车购置及运行维护费支出决算0万元,占0%;公务接待费支出决算0.3万元,占100%。具体情况如下:

(图8:“三公”经费财政拨款支出结构)

1.因公出国(境)经费支出0万元,完成预算0%。全年安排因公出国(境)团组0次,出国(境)0人。因公出国(境)支出决算比2023年减少/减少0万元,增长/下降0%。主要原因是没有此项目。

2.公务用车购置及运行维护费支出0万元,完成预算0%。公务用车购置及运行维护费支出决算比2023年减少0万元,增长/下降0%。主要原因是没有此项目。

3.公务接待费支出0.3万元,完成预算100%。公务接待费支出决算比2023年增加0.3万元,增加100%。主要原因是2024年我校期末考务接待。其中:

国内公务接待支出0.3万元,主要用于餐费。国内公务接待3批次,30人次(不包括陪同人员),共计支出0.3万元。

外事接待支出0元,主要用于接待…(具体项目)。外事接待0批次,0人次(不包括陪同人员),共计支出0万元。

八、政府性基金预算支出决算情况说明

2024年政府性基金预算拨款支出0万元。

九、国有资本经营预算支出决算情况说明

2024年国有资本经营预算拨款支出0万元。

十、其他重要事项的情况说明

(一)机关运行经费支出情况

2024年,机关运行经费支出0万元。

(二)政府采购支出情况

2024年,政府采购支出总额0万元,其中:政府采购货物支出0万元、政府采购工程支出0万元、政府采购服务支出0万元。主要用于…(具体工作)。授予中小企业合同金额0万元,占政府采购支出总额的0%,其中:授予小微企业合同金额0万元,占政府采购支出总额的0%。

(三)国有资产占有使用情况

截至2024年12月31日,共有车辆0辆,其中:主要领导干部用车0辆、机要通信用车0辆、应急保障用车0辆、其他用车0辆,其他用车主要是用于……。单价100万元以上专用设备0台(套)。

(四)预算绩效管理情况

根据预算绩效管理要求,本部门在2024年度预算编制阶段,组织对0项目(项目名称)等0个项目开展了预算事前绩效评估,对0个项目编制了绩效目标,预算执行过程中,选取0个项目开展绩效监控。

1.一般公共预算财政拨款收入:指县级财政当年拨付的资金。

2.上年结转:指以前年度尚未完成,结转到本年仍按原规定用途继续使用的资金。

3.教育支出(类)普通教育(款)小学教育(项):指学校用于保障机构正常运行、开展日常工作的支出。

4.社会保障和就业(类)行政事业单位养老支出(款)机关事业单位基本养老保险缴费支出(项):指部门实施养老保险制度由单位缴纳的养老保险费的支出。

5.社会保障和就业支出(类)行政事业单位养老支出(款)机关事业单位职业年金缴费支出(项):指由单位缴纳的职业年金缴费支出。

6.社会保障和就业支出(类)抚恤(款)死亡抚恤(项):指死亡教职工遗属定期生活补助。

7.社会保障和就业支出(类)其他社会保障和就业支出(款)其他社会保障和就业支出(项):指其他社会保障和就业支出。

8.卫生健康支出(类)行政事业单位医疗(款)事业单位医疗(项):指事业单位职工基本医疗保险缴费支出。

9.住房保障(类)住房改革支出(款)住房公积金(项):指按照《住房公积金管理条例》的规定,由单位为其在职职工缴存的长期住房储金。

10.基本支出:指为保证机构正常运转,完成日常工作任务而发生的人员支出和公用支出。

11.“三公”经费:纳入部门预算管理的“三公”经费,是指部门用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映部门公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映部门公务用车车辆购置支出(含车辆购置税)及租用费、燃料费、维修费、过路过桥费、保险费等支出;公务接待费反映部门按规定开支的各类公务接待(含外宾接待)支出。

蓬溪县竹林桥小学校2024年部门整体支出绩效自评报告

县财政局:

为进一步加强我校预算绩效管理工作,提高财政资金使用效益和管理水平。按照《中华人民共和国预算法》关于开展财政绩效评价工作的规定,根据《中共遂宁市委、遂宁市人民政府关于贯彻落实〈中共四川省委、四川省人民政府关于全面实施预算绩效管理的实施意见〉的通知》(遂委发〔2024〕8号)文件精神,结合实际,学校成立了财政绩效评价工作小组,评价小组采取座谈、走访等方式听取情况,检查基本支出、项目支出等相关账目,收集整理支出相关资料,进行分析、总结,现将我校2024年部门整体支出绩效自评报告如下:

一、部门概况

(一)基本情况

1.单位主要职能:实施义务教育,促进基础教育发展。

2.蓬溪县竹林桥小学校成立于1993年,是一所公办规范化标准小学。现有校长一名,副校长二名,下设机构:党政办、教务处、政教处、总务处。

3.现有在编在岗教职工76人,学生1356人,24个教学班。

4.2024年全年支出1752.74万元,主要用于人员经费和日常公用经费、项目经费开支。

二、部门整体支出管理及使用情况

(一)基本支出

2024年一般公共预算财政拨款支出1456.01万元,主要用于以下方面:工资福利支出1303.17万元,占89.5%;对个人和家庭的补助144.16万元,占9.9%;商品和服务支出8.68万元,占0.6%;债务利息及费用支出0万元,占0%;资本性支出0万元,占0%;对企业补助0万元,占0%;其他支出0万元占0%,基本支出结转0万元。

(二)专项支出

我校全年项目支出122.31万元。其中普通教育支出122.31万元,其他教育附加费安排的支出0万元。

(三)资产管理情况

我校财务管理制度健全,执行制度严格合规,会计核算符合相关规定,资金专款专用,资金支付依据和开支标准合法合规,严格执行政府采购。资产分为流动资产和固定资产,具体包括:银行存款、其他应收款、固定资产。固定资产、办公家具和用品严格按照内部控制规范的《资产管理办法》《政府采购预算》《政府采购管理办法》进行配置和处置。我校严格按照财务管理的相关要求,建立了《固定资产管理办法》《货币资金管理、应收款和无形资产》和《政府采购预算》《政府采购管理办法》等固定资产和办公用品使用、审批、稽核的内部管理规范。2024年末我校资产原值总额744.5万元。

三、部门专项组织实施情况

按照县财政局通知有关要求,及时完成相关报送工作,按时完成2024年预算编制工作,并按时提交部门预算草案。按规定编制部门预算,预算编制全面、科学。

2024年部门决算、绩效目标填报及年末结余结转都是严格按照县财政局的要求认真完成。

财政拨款安排支出主要用于保障我校正常运转、完成日常工作任务以及教学任务等相关工作。基本支出用于保障我校正常运转的日常支出,包括基本工资、津贴补贴等人员经费以及办公费、印刷费、水电费、办公设备购置等日常公用经费和学生助学金等支出。项目支出,用于保障我校为完成特定发展目标,用于专项业务工作的经费支出。为加强专项项目管理,我校就重点专项项目制定了《专项资金管理制度》等多项专项业务管理办法,各专项业务按照国家相关法律法规、主管部门相关文件精神、业务管理制度和专项资金管理办法实施,并按照相关质量控制体系要求实施专项项目,通过满意度调查,评价为优秀。

四、单位整体支出绩效评价

(一)经济效益评价

本年资金投入进度正常;“三公”经费总体控制较好。预算管理方面,建立了《预决算管理办法》,制度执行总体较为有效,仍需进一步强化;资金使用管理需进一步加强。资产管理方面,建立了《固定资产管理办法》《货币资金、应收款和无形资产管理办法》《资产清查办法》等资产管理制度,定期进行了盘点和资产清理,总体执行较好。

(二)效率性评价和有效性评价

近年来在上级相关部门的高度重视和关怀下,学校得到了长足发展,基础建设和基本设施趋于完善:根据2024年度部门整体支出状况的概述和分析,部门整体支出绩效情况如下:学校的相关工程顺利完成,专款专用。项目预算和结算都经县财政进行评审,严格控制成本,把成本降低到最低限度。根据学校实际情况,一般项目都在寒暑假进行,严格控制项目实施进度,不影响正常教学秩序,项目完成质量都是合格。

接县财政局绩效自评工作通知,我校认真学习有关文件精神,组织财务、总务人员对照标准逐条予以自评,自我分析评价,总结经验找出不足,我们认为我校所有项目都在按规范走程序,有序进行,严格执行专款专用制度,无截留、挪用、擅自扩大资金使用范围,严格管理,会计核算真实规范。无任何违规现象,总的来说处于良好状态。

五、存在的主要问题

1.学校建校时间较长,校舍老旧,线路老化。

2.教室数量紧张,教学楼老师办公室不够,无室内体育场馆等。

3.公用经费不足。

4.学校的教学设备严重老化。

六、有关建议

1.教学楼修缮和改造水电线路;

2.更新教学一线的班班通设备和学生机房。

3.提高公务卡使用效率,支出尽量采取刷卡或转账模式。

附件2

蓬溪县竹林桥小学校2024年部门整体支出绩效评价指标体系(自评得分表) | |||||||

绩效指标 | 指标 分值 | 指标解释 | 计分标准 | 自评得分 | 备注 | ||

一级 指标 | 二级 指标 | 三级 指标 | |||||

部门预算管理(80分) | 预算编制(30分) | 目标制定 | 10 | 评价部门绩效目标是否要素完整、细化量化。 | 1.绩效目标编制要素完整的,得5分,否则酌情扣分。 2.绩效指标细化量化的,得5分,否则酌情扣分。有项目绩效目标的部门(单位),根据项目绩效目标编制质量打分,无项目绩效目标的部门,根据部门整体支出绩效目标打分。 | 10 | |

目标实现 | 10 | 评价部门绩效目标实际实现程度与预期目标的偏离度。 | 以项目完成数量为核心,评价项目实际完成情况与预期绩效目标偏离度,单个数量指标实际完成未达到预期指标或超过预期指标30%以上的,均不计分。该项指标得分=达到预期值的数量指标个数/全部数量指标个数(即评价选取的项目绩效目标包含的所有数量指标) | 10 | |||

编制准确 | 10 | 评价部门年初预算编制是否科学准确。 | 指标得分=【1-(10×部门全年预算调剂金额/年初部门预算数)】*指标分值。其中:若部门全年预算调剂金额/年初部门预算数>0.1,此项得0分。 | 10 | |||

预算执行(30分) | 支出控制 | 10 | 部门公用经费、非定额公用支出控制情况。 | 计算部门日常公用经费、项目支出中“办公费、印刷费、水费、电费、物业管理费”等科目年初预算数与决算数偏差程度。预决算偏差程度在10%以内的,得10分。偏差度在10%~20%之间的,得5分,偏差度超过20%的,不得分。 | 10 | ||

动态调整 | 10 | 评价部门开展绩效运行监控后,将绩效监控结果应用到预算调整的情况。 | 1.当部门绩效监控调整取消额和结余注销额均不为零时,指标得分=部门项目支出绩效监控调整取消额÷(部门绩效监控调整取消额+预算结余注销额)*10 2.当部门绩效监控调整取消额为零,结余注销额不为零时,指标得分=(1-10*结余注销额/年度预算总额)*10,结余注销额超过部门年度预算总额10%的,指标不得分。 3.当部门绩效监控调整取消额与结余注销额均为零时,得满分。 | 10 | |||

执行进度 | 10 | 评价部门在6、9、11月的预算执行情况。 | 部门预算执行进度在6、9、11月应达到序时进度的80%、90%、90%,即实际支出进度分别达到40%、67.5%、82.5%。6、9、11月部门预算执行进度达到量化指标的分别得3、4、3分,未达到目标进度的按其实际进度占目标进度的比重计算得分。 | 8.5 | |||

完成结果(20分) | 预算完成 | 10 | 评价部门预算项目年终预算执行情况。 | 部门预算项目12月预算执行进度达到100%的,得10分,未达100%的,按照实际进度量化计算得分。 | 10 | ||

违规记录 | 10 | 根据审计监督、财政检查结果反映部门上一年度部门预算管理是否合规。 | 依据评价年度审计监督、财政检查结果,出现部门预算管理方面违纪违规问题的,每个问题扣0.5分,直至扣完。 | 10 | |||

绩效结果应用(10分) | 信息公开(2分) | 自评公开 | 2 | 评价部门是否按要求将部门整体绩效自评情况和自行组织的评价情况向社会公开。 | 按要求将相关绩效信息随同决算公开的,得2分,否则不得分。 | 2 | |

整改反馈(8分) | 结果整改 | 4 | 评价部门根据绩效管理结果整改问题、完善政策、改进管理的情况。 | 针对绩效管理过程中(包括绩效目标核查、绩效监控核查和重点绩效评价)提出的问题进行整改,将绩效管理结果应用于完善政策、改进管理、预算挂钩等的,得4分。否则,酌情扣分。 | 4 | ||

应用反馈 | 4 | 评价部门按要求及时向财政部门反馈结果应用情况。 | 部门在规定时间内向财政部门反馈应用绩效结果报告的,得满分,否则不得分。 | 4 | |||

自评质量(10分) | 自评质量(10分) | 自评准确 | 10 | 评价部门整体支出自评准确率。 | 部门整体支出自评得分与评价组抽查得分差异在5%以内的,不扣分;在5%~10%之间的,扣4分,在10%~20%的,扣8分,在20%以上的,扣10分。(部门在自评时,此项指标无需打分,部门自评满分为90分) | ||

合计 | 88.5 | ||||||

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、财政拨款支出决算明细表

六、一般公共预算财政拨款支出决算表

七、一般公共预算财政拨款支出决算明细表

八、一般公共预算财政拨款基本支出决算明细表

九、一般公共预算财政拨款项目支出决算表

十、政府性基金预算财政拨款收入支出决算表

十一、国有资本经营预算财政拨款收入支出决算表

十二、国有资本经营预算财政拨款支出决算表

十三、财政拨款“三公”经费支出决算表